Площадки p2p кредитования в России. P2p кредитование в России P2p кредитование как работает

Рынок p2p-кредитов, то есть займов от физических лиц физическим лицам с помощью онлайн-платформ без участия банков, решительно наращивает объемы: появляются новые сервисы, состоявшиеся игроки получают крупные инвестиции. Многие СМИ, не скупясь в выражениях, называют распространяющиеся сервисы P2P-кредитования “убийцами банков”. Так что же такое P2P-кредитование? Rusbase уже отвечал на этот вопрос в октябрьском обзоре . Сегодня внимательнее рассмотрим этот рынок, в частности – российские P2P-стартапы, а также сервисы онлайн-кредитования, близкие к МФО.

P2P-кредитование, person-to-person lending, peer-to-peer investing, “одноранговое кредитование”, “кредитование от человека к человеку”, “социальное кредитование” – это прямая выдача займов от вкладчика заемщику без участия традиционных финансовых институтов, то есть – банков. Эту услугу предоставляют интернет-сервисы, где пользователь может выступить как в роли кредитора, так и в роли заемщика. Этакий натуральный обмен деньгами: один вкладывает, другой берет. Дешевизна онлайн-площадки, в отличие от дорогостоящего посредничества банка, теоретически позволяет подобным сервисам делать низкие ставки на потребительский кредит, а инвестору - увеличить доход от вклада. Если сервис берет скромные 1-2% комиссионных, то кредит выдается под 20% и за вычетом комиссии, кредитор получает свои 19% вместо 10% по вкладу, а заемщику кредит обходится в 21% годовых. Однако на практике это иногда выглядит иначе, особенно на российском рынке.

Разумеется, к новому виду кредитования пока относятся с некоторой осторожностью, и неслучайно. Безопасность вкладов обеспечивают сами сервисы, стараясь получить максимальную информацию о клиентах, однако лазейки остаются, а правовая система никак не контролирует этот вид финансовых отношений. Доверять ли свои деньги P2P-компаниям или нет, стоит судить, посмотрев на опыт других вкладчиков, а также на растущие объемы рынка. По данным UK Peer to Peer Finance Association, на конец 2013 года было зарегистрировано 3,7 тыс. P2P-заемщиков бизнесменов и 70 тыс. заемщиков, взявших кредит на потребительские нужды. На них приходилось более 86 тыс. активных кредиторов. В целом за минувший год мировой объем рынка вырос на 121%.

Первый подобный сервис появился в Великобритании в 2005 году под неоднозначным для русского уха названием Zopa (Zone of Possible Agreement). Zopa и сейчас остается самой крупной пиринговой площадкой в стране с базой выше 500 тыс. клиентов и объемом выданных кредитов более 469 млн фунтов стерлингов. Годом позже в США появилось еще два серьезных игрока на рынке P2P-кредитования: Prosper и Lending Club . К 2014 году в мире распространилось довольно много подобных проектов и многие из них начинают привлекать крупные финансы от известных инвесторов. Например, Prosper в 2011 году получил в общей сумме $95 млн инвестиций, среди которых деньги от фонда Эрика Шмидта, председателя совета директоров Google. А в крупнейший на сегодня сервис Lending Club, оцененный в $2,3 млрд, вложил $57 млн владелец Mail.ru Group Юрий Мильнер. Среди популярных зарубежных p2p-компаний также международная Kiva , Сommunitylend.com (Канада), Smava.de (Германия). В США даже появился стартап, объединивший две такие революционные тенденции в экономике, как биткоины и одноранговое кредитование: через платформу BTCJam можно получить в кредит криптомонеты.

Российский рынок P2P-кредитования

До России сервисы p2p-online-кредитов дошли только в 2010 году, а активно функционировать начали только в 2012 году. Сам рынок представлен по большей части системой микрозаймов. В обзоре мы учитывали компании, которые действуют и по классической системе peer-to-peer, то есть, принимают вклады от населения, так и проекты, близкие к МФО, основанные на доверии и осуществляющие кредитование онлайн, но на деньги фондов или профессиональных инвесторов.

Одна и старейших компаний – “Вдолг.ру” . Сервис позволяет взять кредит без справок и поручителей онлайн. Заемщик заполняет на сайте кредитную анкету, администрация проверяет информацию и присваивает клиенту рейтинг от 1 до 100. Если клиент предоставит кредитную историю, то это значительно увеличит рейтинг и доверие кредиторов. Обязательство заемщик берет такие же, как и в банке, заключая договор займа: отношения после регулируются соответствующим юридическим инструментарием. Займы от 2 тыс. до 100 тыс. рублей, в среднем выдаются суммы примерно в 5 тыс. рублей. Соответственно, процентная ставка для заемщика рассчитывается администрацией в зависимости от кредитной истории клиента. В среднем это 25%, как утверждает гендиректор компании, Антон Тарасов. Что касается, процентов для вкладчиков, то эффективный показатель – это 30%. Минимальная инвестиция – 4 тысячи рублей, рекомендованная для снижения убытков – от 40 тысяч. На сайте есть расчетная таблица для вкладчиков.

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Антон Тарасов, гендиректор компании “Вдолг.ру”

:

Как источник для финансовых вложений, наш инструмент скорее не конкурирует с другими, а дополняет их. Он находится в той зоне риска и доходности, в которой нет тех других конкурентов. Если мы возьмем Forex, то это огромный риск и, может быть, хорошая доходность, но при этом это мало кому удается. Другая крайность – это банки: стопроцентная доходность, но низкие проценты. Если смотреть на рынок выше и взять акции, где большая доходность, чем у банков, меньший риск, чем у Forex, но вероятность полной потери денег. Для акций нужен высокий профессионализм у инвестора, чтобы понимать, что делать, когда котировки идут вниз. Проще немного с облигациями, но по ним доходность не сильно выше, чем по депозитам в банке. Таким образом, мы находимся посередине. Наш инструмент понятный. Понятно, кто это и что это, куда вкладывают и откуда, вообще, деньги. Можно доверять и можно вкладывать: для инвесторов мы советуем диверсификацию портфеля по разным направлениям, среди которых наш инструмент, как дополняющий.

Похожая система "Кредитная Биржа" системы Webmoney также успешно работает уже несколько лет и признана экспертами. Чтобы получить займ, вы должны должны располагать электронным кошельком, подключенным к системе Transfer. Вы указываете, какую сумму, на какой срок и под какие проценты готовы предоставить займ, а система подбирает подходящие предложения. Соответственно, предложения формируют также пользователи: если у вас есть какая-либо свободная сумма, здесь вы сами можете выдать потребительский кредит. Ставка займа составляет в среднем 25%. За всю историю работы выдано более 91 тыс. кредитов на общую сумму почти $30 млн. Безопасность вкладов гарантируется специальной аттестацией пользователей, однако эксперты советуют проверять своих заемщиков и самостоятельно, хотя при выдаче кредита также оформляется договор займа, который является гарантией при судебных тяжбах.

По похожему принципу работает сайт "БезБанка" . Топовые предложения кредиторов и заемщиков ранжируются на главной странице, пользователь регистрируется, проходит проверку сервиса и получает рейтинг. В системе "Безбанка" зарегистрировано 21 тыс. пользователей, заключено 17 тыс. сделок на сумму около 140 тыс. руб.

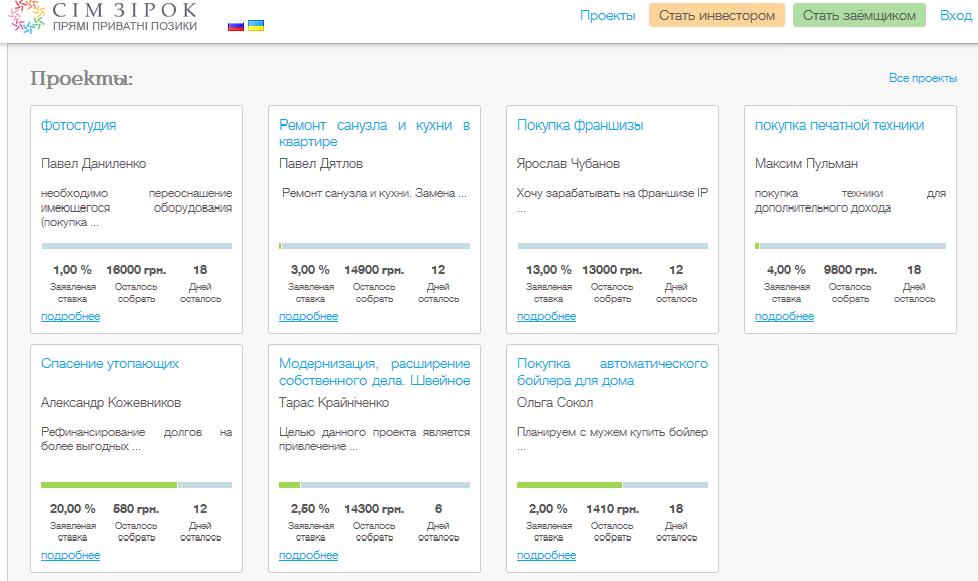

Еще один особый вид микрозаймовых сервисов – это этакий "околокраудвестинг", только без венчурной составляющей. Это, например, сервис LoanBerry , который действует по тому же P2P “сценарию”, где кредиторы встречаются с заемщиками, но здесь указывается, на что берется или дается взаймы (ремонт квартиры, например). Кредиторы могут формировать часть суммы - получаются сборы, как на краудплатформах. Похожий сервис есть и в Украине – это стартап SimZirok . Проект пока единственный в своем роде на украинском рынке, запустился недавно, получил инвестиции от Империус Груп (РВК). Его особенность – принудительная диверсификация, то есть ограничение максимальной суммы инвестиции в один займ одним кредитором и совершенно уникальный аукционный метод установления процентной ставки. Здесь пользователи объявляют и о своих проектах, и, например, о желании “купить с мужем автоматический бойлер”.

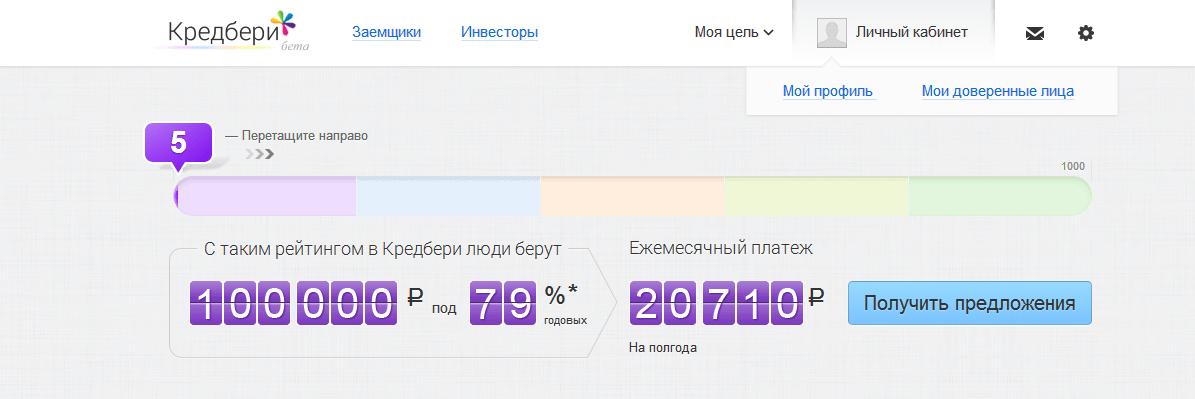

В прошлом месяце на P2P-рынок вышел новый игрок – проект Credberry.ru , который запустил Максим Ноготков, владелец группы компании “Связной”. Проект сгенерировал опыт своих конкурентов и придумал комбинированный механизм: кредиты друг другу, расчет ставок по рейтингу, расчет рейтинга по кредитным историям, друзья-поручители и отзывы пользователей-заемщиков. Во-первых, Credberry ищет заявки для банков, среди которых “Связной.Банк” и “Ренесанс Кредит”. Во-вторых, через эту платформу можно найти и частного инвестора. Сервис называет свои услуги “доверительным кредитованием”. В рейтинге учитывается объем данных, профили в соцсетях, отзывы друзей, пользователей. Кроме того, вы проходите специально разработанные тесты по банкам. Сервис пока доступен в бета-версии.

Есть также ряд компаний, находящихся на периферии P2P-кредитования, потому что принимают не вклады населения, а деньги профессиональных инвесторов и фондов. Они ближе уже к микрофинансовым организациям, но также оформляют займы онлайн. Процентные ставки здесь колоссальные, но такие виды кредитов рассчитаны на тех, кому нужно получить маленькие деньги срочно на короткий срок. Например, если вам нужно срочно отдать арендную плату за квартиру, а у соседа попросить в долг стесняетесь! Кроме того, такие сервисы интересны для крупных инвестиций, поскольку очень прибыльны.

Платформа MoneyMan была основана в 2011 году Борисом Батиным и Александром Дунаевым, в 2012 году сервис начал свою работу, а в 2013 году владельцы объявили о закрытии Series A финансирования в размере $3 млн. Летом прошлого года получили инвестиции от Вадима Дымова (продукты “Дымов”, сеть магазинов “Республика”). По словам Бориса Батина, это “первый в России сервис, который автоматизировано обрабатывает заявки и выдает займы полностью онлайн”. Сервис выдает срочные займы до 15 тыс. руб. Оформление за 5 минут, деньги в тот же день, не выходя из дома. Хотя в сети есть негативные отзывы, что бывают задержки и некоторые другие ошибки. Однако для клиента сервис, действительно, удобен: на сайте есть очень понятный калькулятор займов, а также умная маркетинговая система бонусных баллов за своевременное погашение кредита, которые можно в дальнейшем использовать для продления срока займа, снижения процентной ставки или увеличения суммы до 30 тыс руб. Правда, проценты получаются крайне высокими: если взять 8000 рублей, допустим, на месяц, то придется переплатить больше половины. А это, если прикинуть на калькуляторе, и соотнести с долгосрочным кредитом в банке или через P2P… внимание: 744% годовых! Комиссия, конечно, колоссальная, но это плата за срочность и относительное невмешательство в кредитную историю.

Аналогичные сервисы – Milli и “Касса 365” . Milli – очень амбициозный стартап, сотрудничающий с “Евросетью”. Можно получить займ до 30 тысяч, имея всего лишь профиль в одной из социальных сетей, после прийти в один из салонов мобильного ретейлера на карту “Кукуруза”. “Касса 365” выдает от 2 тыс руб. до 15 тыс. руб на 5-15 дней.

Эксперты о перспективах и проблемах рынка P2P-кредитования

Антон Тарасов, гендиректор компании “Вдолг.ру”:

Основная проблема – это несовершенство нашего банковского законодательства. Сам механизм заключения займов аналогичен как в России, так и в Англии и США, но в вопросе взаимодействия кредитора и заемщика, в виде передачи денег, мы проседаем относительно развитых стран. В той же Англии есть, например, счета доверительного управления. Они имеют гораздо более широкий аспект использования, нежели в России. В России это управление ценными бумагами, а там это может быть все что угодно – и материальные вещи, и брокерские. Это упрощает саму систему расчетов. Во всем остальном мы ничем не хуже, не лучше. Только на Западе денег больше в части фондирования кредиторов. Там кредиторов просто физически больше. Люди просто еще не привыкли к тому, что есть альтернатива банкам, что можно заработать где-то, кроме как в банке, и понести какой-то минимальный риск.

Борис Батин, сооснователь проекта MoneyMan:

Борис Батин, сооснователь проекта MoneyMan:

Безусловно, бизнес, созданный по принципу P2P, интересен, и, как показывают международные аналоги, весьма прибыльный(например Zopa.com). Но нужно учитывать, что, несмотря на схожесть конечного продукта (займа), P2P и B2C - это 2 принципиально разных бизнеса. В случае микрофинансовых организаций, как наша, заработок идет за счет качественной оценки заемщика. P2P – это платформенный бизнес, основанный на комиссии с привлечением 2 сторон. МФО имеют больше рисков, так как фондирование идет из собственного бюджета, но потенциально более прибыльный. Проекты P2P требуют больше времени для развития, потенциальный заработок ниже, но и риски ниже. Что касается проблем, то компании, основанные на платформе P2P, сталкиваются с такими же, с которыми сталкивается любой новый бизнес – это недоверие с стороны потребителя. По сути, человек дающий заем должен довериться платформе или брокеру при оценке потенциального заемщика. А в России, к сожалению, мало кто может грамотно оценить риски при выдачи займа. Также есть ряд юридических проблем (например законы о кредитных историях) которые затрудняют работу P2P-сервисов.

Вячеслав Артамонов, руководитель компании SimZirok:

Вячеслав Артамонов, руководитель компании SimZirok:

Проблемы рынка можно долго перечислять. Отсутствие эффективной системы банковских безналичных платежей (прямое списание и резервация) и электронного банкинга. Недостаточное развитие (функциональность) и эффективность систем электронных денег. Отсутствие законодательства и практики использования escrow accounts (segregated accounts). Заградительные тарифы платежных систем Visa и MasterCard. Скептичные настроения инвесторов/кредиторов. Недостаточное (хотя и высокое) проникновение Интернета. Отсутствие четкой схемы идентификации клиентов в онлайне, что характерно не только для рынков России и Украины. Трудности получения данных о клиентах из электронных баз данных, включая бюро кредитных историй. Нет достаточной практики рассмотрения подобных дел в судах. Отсутствие четкого понятия «чистый процентный доход» (вычет невозвращенных долгов из суммы доходов). Отсутствие четкого механизма коллективного принятия решения заимодателями (не существует понятия «синдицированный заем» - аналог «синдицированный кредит»). Отсутствие четкого механизма передачи (продажи) долгов коллекторским агентствам.

Дмитрий Алимов, управляющий партнер Frontier Ventures:

Дмитрий Алимов, управляющий партнер Frontier Ventures:

P2P-проекты инвестиционно привлекательны, так как они составляют конкуренцию банковским сервисам. При правильной организации бизнеса их расходы ниже, что дает им конкурентное преимущество перед традиционными инструментами заимствования и накопления (прежде всего, банковскими продуктами). На рынке не хватает высококачественных проектов во всех сегментах, но особенно заметна их нехватка в сегменте p2p-кредитования малого бизнеса.

P2p-кредитование – это метод осуществления финансовых операций, при котором , а кредитором является физическое лицо.

Аббревиатура p2p расшифровывается как peer-to-peer, что буквально переводится как «равный к равному». Другой вариант расшифровки – Person-to-Person, то есть «от человека к человеку». Термин можно писать как на латинице, так и на кириллице (р2р).

Как работает p2p?

Площадками равноправного кредитования являются онлайн-биржи

. Человек регистрируется на них в качестве заемщика или заимодавца, после чего он может брать или выдавать кредиты.

Площадками равноправного кредитования являются онлайн-биржи

. Человек регистрируется на них в качестве заемщика или заимодавца, после чего он может брать или выдавать кредиты.

Биржа не является кредитором, но она играет важную роль, выступая посредником в сделках и проверяя надежность и платежеспособность заемщиков.

В качестве заимодателей выступают физические лица и группы лиц, а также инвестиционные организации .

Несмотря на внешнюю простоту проведения операций, сервис p2p предполагает изучение заемщиков и формирование рейтинга доверия с целью снижения рисков инвесторов.

Отношения кредитора и заемщика скрепляются в договорном формате . Договор имеет юридическую силу и может использоваться как подтверждение в ходе судебных разбирательств. Но до суда дело доходит редко.

Привлекательность системы равноправного кредитования состоит в том, что она выгодна для обеих сторон . , а заемщик получает возможность быстро взять небольшие суммы денег на короткий срок, проходя менее строгую проверку своей надежности.

Справка: большинство p2p-платформ запрашивают при регистрации не только паспортные данные, но и реквизиты СНИЛС, ИНН и других документов.

Зарубежная и отечественная практика

Первые пиринговые организации появились в середине 2000-х годов. Среди них можно выделить такие биржи, как Zopa, Prosper, Lending Club

. Поначалу они не имели надежных механизмов проверки надежности клиентов, что способствовало увеличению процента . Сроки займов были большими (от 3 лет и более), это снижало их и отталкивало многих инвесторов.

Первые пиринговые организации появились в середине 2000-х годов. Среди них можно выделить такие биржи, как Zopa, Prosper, Lending Club

. Поначалу они не имели надежных механизмов проверки надежности клиентов, что способствовало увеличению процента . Сроки займов были большими (от 3 лет и более), это снижало их и отталкивало многих инвесторов.

С течением времени биржи снижали минимальные сроки займов и оптимизировали процессы оформления кредитной документации. Заимодатели получили возможность тщательного анализа займа перед тем, как профинансировать его, а требования к заемщикам ужесточились. Это сделало финансовые схемы p2p-кредитования более прозрачными.

К началу 2010-х годов пиринговые организации выступали посредниками в широком спектре сделок: от потребительского микрокредитования до больших и долгосрочных бизнес-кредитов .

В России сайты, оказывающие аналогичные услуги, стали появляться в период 2011-2012 годов. Первопроходцем в этой сфере была площадка вдолг.ру. Впоследствии появлялись и другие платформы.

Характерной чертой российской p2p-системы является акцент на микрокредитовании

. Население по-прежнему с недоверием относится к осуществлению через интернет крупных финансовых сделок, доверяя их банковским агентам.

Характерной чертой российской p2p-системы является акцент на микрокредитовании

. Население по-прежнему с недоверием относится к осуществлению через интернет крупных финансовых сделок, доверяя их банковским агентам.

Но отождествлять пиринговые площадки и микрокредитные организации не совсем уместно. По сравнению с МФО p2p-сайты осуществляют более строгий контроль и отсев потенциальных заемщиков.

В российских реалиях равноправное кредитование считается промежуточным звеном между такими способами инвестиций, как банковские вклады, forex, бинарные опционы и др. Если процент по вкладу невелик, но начисляется со 100 % гарантией, то прибыль с forex и опционов может быть огромной, но не исключается и риск «сгорания» инвестиций. В таких реалиях p2p предлагает инвестору хороший процент прибыли при умеренных рисках .

Риски и недостатки

Равноправное кредитование несет в себе определенные риски:

Равноправное кредитование несет в себе определенные риски:

- Так как контакт кредитора и заемщика проходит только через интернет , последнему проще скрыться с полученными деньгами и не возвращать их.

- Хоть биржи и проверяют пользователей на надежность, степень их контроля не так велика, как в банках . Нередко к регистрации допускаются граждане с негативной кредитной историей.

- Автоматизированные системы проверки и начисления рейтинга легко обмануть опытному мошеннику. В дело могут пойти фальсификаты документов, подставные аккаунты и другие способы.

- Мошенниками практикуется такая схема заработка : пользователь берет и своевременно возвращает несколько недорогих кредитов, это позволяет ему получить высокий рейтинг, с помощью которого он получает дорогие кредиты на выгодных условиях и не возвращает их. Биржи по-разному пытаются бороться с этой схемой.

- Многие площадки работают не с банковскими переводами, а с электронными деньгами , оборот которых регламентируется и охраняется не так строго.

Под видом p2p организовывались крупные финансовые пирамиды. Самая известная пирамида называлась Webtransfer-finance, она функционировала в период 2013-2015 годов. Мошенники обещали инвесторам прибыль до 3 % в день, но на деле никаких кредитов не выдавалось, а обещанные проценты начислялись с вкладов новых пользователей. В середине 2015 года выплаты прекратились, и большинство инвесторов остались ни с чем.

Под видом p2p организовывались крупные финансовые пирамиды. Самая известная пирамида называлась Webtransfer-finance, она функционировала в период 2013-2015 годов. Мошенники обещали инвесторам прибыль до 3 % в день, но на деле никаких кредитов не выдавалось, а обещанные проценты начислялись с вкладов новых пользователей. В середине 2015 года выплаты прекратились, и большинство инвесторов остались ни с чем.

Определенные проблемы могут возникнуть и у заемщиков:

- Низкий уровень доверия к пользователям приводит к тому, что при невысоком рейтинге процентная ставка может быть значительной.

- Биржи сотрудничают с коллекторскими организациями, что оборачивается проблемами при просрочке выплат.

P2p сайты представлены следующими отечественными и заграничными площадками:

P2p сайты представлены следующими отечественными и заграничными площадками:

- Fingooroo . Каждый заемщик на сайте имеет свой кредитный рейтинг p2p-кредитования, присваивающийся на основании заполненных данных и своевременности возвращения займов. Кредиты с относительно высоким процентом доступны сразу после регистрации. Средний показатель прибыли инвесторов составляет 20 % годовых, но биржа не пытается минимизировать их риски, что может уменьшить ожидаемый заработок.

- BTCJAM. Англоязычная биржа, которая выступает посредником в сделках с биткоинами. Пользователи площадки могут брать займы на образование, бизнес, медицинские расходы, на рефинансирование долга и на другие цели. Инвесторов биржа привлекает возможностью подробного анализа данных заемщика перед тем, как выдать ему деньги.

- БезБанка. Классическая площадка, которая имеет подробное бюро кредитных историй. Заимодатель может отправить в него запрос и получить информацию о благонадежности пользователя. Несмотря на это, площадка имеет один из самых высоких процентов невозврата долгов среди других сайтов (20-25 %). Биржа хорошо подходит для бытового микрокредитования: средняя сумма займа составляет всего 7 тысяч рублей.

- Город Денег. Сайт позиционируется как площадка для выгодного бизнес-кредитования. Здесь выдаются деньги на стартапы и другие предпринимательские начинания, на бирже практикуется залоговое кредитование. Инвесторы не финансируют напрямую конкретных пользователей, вместо этого они вкладывают средства в несколько проектов, уменьшая свои риски. Такая система позволяет вложить деньги почти любому человеку, минимальный стартовый капитал для инвестирования составляет 10000 руб. Город Денег имеет самый низкий процент невозврата среди аналогичных сайтов (всего 4 %).

- Кредитная биржа . Площадка удобна тем, что для получения займа достаточно наличия персонального аттестата, который используется и для пользования другими услугами платежной системы. Но это достоинство несет в себе и риски: проверка пользователей только через внутренние механизмы системы Webmoney дает мошенникам простор для махинаций.

- SimZirok. Украинская биржа, которая использует аукционный метод установления ставки кредита.

- КредБери. Основатели площадки реализовали комбинированный подход к расчету кредитного рейтинга: учитываются не только отношения с банками, но и данные профилей в соц. сетях, рекомендации друзей и знакомых, результаты специальных тестов.

Справка: существуют биржи, которые работают в сходном с p2p формате: они дают кредиты через интернет, но инвесторами являются крупные организации, а не частные лица. В число таких площадок входят Milli, MoneyMan и др.

Существуют и другие сайты для инвесторов, но они не так известны, как указанные выше.

В финансовой сфере меняют привычные способы оформления кредита. Взять или дать в долг сейчас можно и без участия банка – так работает рынок P2P-кредитования. На P2P-площадках есть возможность инвестировать деньги под 50% годовых, но можно все потерять из-за отсутствия механизмов защиты.

Кредит без банка

Банк России планомерно и усиливает контроль над участниками. Одним из шагов на пути регулятора стал мониторинг рынка P2P-кредитования, за которым ЦБ РФ наблюдает с июля 2015 года. Цели мониторинга – оценка динамики роста этого сегмента, защита интересов граждан и финансовая стабильность.

Сейчас рынок P2P-кредитования не регулируется, но в скором времени ситуация может измениться. Как ранее сообщали представители ЦБ РФ, доля P2P-кредитования на финансовом рынке страны пока незначительна. Однако активное развитие этого сектора вызвало пристальный интерес регулятора. В следующем году может быть рассмотрен законопроект, предусматривающий регулирование рынка P2P-кредитования. При разработке документа планируется выработать требования к площадкам, определить гарантии для инвесторов и заемщиков, установить принципы противодействия недобросовестным практикам и т.д.

Сам термин «P2P-кредитование» (от peer-to-peer – «друг другу») расшифровывается как «кредитование от человека к человеку». Также эту модель называют равноправным или взаимным кредитованием. Этот формат зародился в 2005 году в Великобритании, родоначальником принято считать местную компанию Zopa.

«На протяжении нескольких лет система активно развивалась и была перенята Америкой и Германией. Для стран со стабильной экономикой P2P-кредитование – интересный механизм, который позволяет в рамках отношений между физлицами инвестировать небольшие денежные средства, в том числе и в малый бизнес. Для нашей страны это система нова», — говорит Илья Промптов, председатель совета Национального потребительского общества, эксперт Государственной Думы РФ по макроэкономическому развитию.

Объем западного рынка P2P-кредитования составляет десятки миллиардов долларов. Совокупный объем портфеля займов на отечественном рынке по итогам 2015 года Банк России оценил в 170 млн руб. (по результатам добровольного анкетирования участников рынка). Среди основных игроков сервисы Fingooroo, «Вдолг.ру», Loanberry.

«В целом P2P-кредитование можно разделить на реальные кредиты физическим лицам и поощрение развития бизнеса или стартапов. среди участников этого рынка – бизнес-ангелы, «стартаперы» и физлица, которым необходимы короткие кредиты», — указывает Роман Хафизов, соучредитель компании Payture, эксперт по вопросам внедрения и улучшения платежного сервиса онлайн-оплаты.

Риск и доходность

Особенность P2P-кредитования в том, что выдача и получение займов осуществляются участниками напрямую, без посредничества банков или других кредитных организаций. Такие сервисы предназначены для физических лиц, но пользователями могут быть и юридические лица, институциональные инвесторы и даже банки.

Посредниками выступают специализированные онлайн-площадки, которые берут на себя организацию процесса. Заемщик размещает на площадке заявку (с указанием желаемых суммы, срока и максимальной кредитной ставки), а инвесторы выбирают, кому они хотят выдать заем. Собрать необходимую сумму заемщик может из нескольких траншей от разных кредиторов.

Площадка берет за свои услуги деньги с обеих сторон. При регистрации на крупных площадках участники должны указать определенную информацию, в частности, паспортные данные, прописку, номер расчетного счета и т.д. На основании этих данных сервисы проводят оценку кредитоспособности заемщиков и составляют рейтинг надежности. Этим рейтингом займодатели могут руководствоваться при выборе объекта инвестирования.

«В некоторых отраслях P2P-кредитование может быть эффективнее МФО и классических банковских сервисов. Но все риски берет на себя займодатель, который должен довериться платформе, проводящей качественные проверки займополучателя», — отмечает руководитель аналитического отдела краудинвестиционной площадки StartTrack Александр Чикунов.

На P2P-площадках часто оформляются краткосрочные займы. Получить кредит с помощью такого сервиса гораздо проще и быстрее, чем в банке. Ниже и процент отказа по заявкам. Это привлекает заемщиков, среди которых не только физлица, но и испытывающий трудности с ликвидностью малый бизнес. Однако ставки по таким кредитам могут составлять от 30% до 50% годовых. В отношении заемщиков не действует закон о потребительском кредите, а в случае невыплаты кредита за дело берутся коллекторы.

«Плюс системы P2P заключается в том, что денежный оборот совершается между гражданами теми денежными средствами, которые уже напечатаны. То есть при P2P-кредитовании отсутствует эмиссия. Рынок P2P менее привлекателен для заемщика по процентной ставке, но выигрывает по легкости получения денежных средств. Такая доступность влечет за собой создание коллекторских агентств. В РФ процент невозвращенных денежных средств и так велик, а учитывая высокие процентные ставки в P2P-системе, риски невозврата денежных средств возрастают», — отмечает Илья Промптов.

Инвесторам рынок P2P-кредитования предлагает высокую доходность вложенных средств, но уровень риска на таких площадках зашкаливает. Займодателям приходится действовать практически вслепую, доверяясь предоставленной им оценке кредитоспособности заемщика. Проблема в том, что площадки зачастую не могут проверить предоставляемые заемщиками данные. В результате на рынке P2P-кредитования можно встретить мошенников.

«Есть риск попадания в руки злоумышленников, которые собирают кредиты и пропадают вместе с деньгами. Тут рецептов борьбы мало, так как онлайн-рынок не имеет физических границ, а взаимодействие правоохранительных органов и состояние подразделений по борьбе с киберпреступностью в плохом состоянии», — обращает внимание Роман Хафизов. Еще одной проблемой рынка P2P-кредитования он называет неподконтрольность переводов и их возможное использование в незаконных целях.

В ожидании регулирования

«P2P-кредитование – перспективный рынок, сформировавшийся благодаря развитию IT-технологий. Он имеет место быть в рамках развития современной экономики. В России, где экономика находится под санкциями, и есть недоверие со стороны граждан к банковской структуре, система P2P-кредитов не имеет такого роста как на Западе. По моему мнению, P2P-кредитование будет успешнее развиваться, когда экономика начнет восстанавливаться», — рассуждает Илья Промптов.

Участники рынка и эксперты сходятся во мнении, что регулирование сектора P2P-кредитования даст положительный эффект: этот сегмент рынка войдет в правовое поле. Площадки смогут проверять данные пользователей, а инвесторы и заемщики получат хоть какие-то гарантии.

«Перспективы развития этого рынка туманны: нелояльность налогового законодательства, политика регулятора и плачевное состояние бюджета страны диктуют жесткое регулирование рынка, а сам по себе механизм переводов позволяет достаточно легко обходить это регулирование. Неизбежность развития этого рынка классическая – регулирование. Остается надеяться, что государство сделает это разумно. Однозначно можно сказать, что рынок будет жить, так как в нем есть необходимость. Тренды и направления проникновения P2P-переводов – это мобильные устройства как физический инструмент, онлайн-банки и социальные сети как технические возможности», — заключает Роман Хафизов.

P2P-кредитование подходит тем, кто не может получить кредит в банках или не боящимся рисковых активов инвесторам. Но недостатков у таких площадок пока значительно больше, чем преимуществ.

Впервые мир узнал о P2P кредитовании в в 2005 году. Первая компания которая начала заниматься такого рода бизнесом была Zopa, основанная в Англии.

С тех пор прошло много времени, займы P2P пришли и в Россию. В этой статье мы расскажем что такое , о том, как работает рынок такого вида займов в нашей стране.

Эту систему до сих пор иногда путают с выдачей кредитов под залог недвижимости. Чтобы узнать о последних больше, достаточно перейти по .

Как устроен рынок P2P кредитования в России?

P2P - аббревиатура английская. Происходит от «Peer to peer», буквально переводится как «Ты мне, я тебе» (например, как в процедуре передачи кредита, когда одна сторона избавляется от задолженности, а вторая — получает вознаграждение: детали ).

P2P кредитование это финансовые сервисы выдачи займов, в которых заимодавцами являются не банки, а большое количество физических лиц (не стоит путать его с, например, ). Кредиты на таких площадках выдаются для разных целей: потребительские, для бизнеса, под ипотеку, и т.д.

P2P платформы не рискуют ничем при выдаче денежных средств заемщикам. Все займы выдаются за счет денег кредиторов. Сервисы подобного рода проводят скоринг (оценка рисков и платежеспособности клиентов), оказывает услуги по сбору просрочек и удобной оплаты по выданным займам.

P2P площадки только начинают набирать популярность в нашей стране, ведь большинство граждан боятся давать деньги в долг другим людям, а вот банкам «наши люди» доверяют.

Рейтинг сайтов P2P кредитования

Крупнейшими сайтами P2P кредитования по данным консалтингового агентства J’son & Partners Consulting, являются: американец lendingclub.com (выдано займов на общую сумму в 4 миллиардов долларов), англичанин zopa.com (выдал кредиты на общую стоимость в 780 миллионов долларов США), китайский сайт renrendai.com (выданы денежные средства на сумму 600 миллионов долларов).

На территории России работают сайты vdolg.ru, loanberry.ru, bezbanka.ru, credberry.ru, WebMoney.ru, Townmoney.ru. Не так давно запустили еще один сервис - Fingooroo.ru. В создании принимала участие компания I-Teco. Этот сайт участвует в посевной программе Maxfield Capital.

P2P кредитование бизнеса

В связи с финансовым кризисом в России, банки постепенно уходят с рынка кредитования малого бизнеса. Они уступают свое место структурам небанковским. Происходит это потому, что банки не всегда могут предоставить малому бизнесу гибкие условия. К тому же, себестоимость банковских услуг растет.

У P2P есть ряд преимуществ. Суть таких сервисов заключается в том, что инвестор сам выбирает компанию для последующего финансирования.

Для того чтобы получить кредит через такую площадку, нужен залог и поручитель. Скоринг бизнесмена-заемщика осуществляется по стандартам, разработанным ЕБРР для малого бизнеса стран с развивающейся экономикой. Таким стандартом руководствуются банки, когда рассматривают ту, или иную заявку на получение денежных средств.

P2P кредитование — сайты для инвесторов

Самой большой популярностью у инвесторов пользуются такие сайты как Townmoney.ru, Loanberry.ru. Эти займовые площадки пользуются наибольшем доверием у заимодавцев. Перед тем, как стать инвестором, стоит обратить внимание на следующие нюансы:

- Процентные ставки выше, чем вклад в банках;

- Высокий риск того, что деньги вам обратно не вернут, но имеется возможность самостоятельно выбрать кому дать взаймы. Можно еще самостоятельно определить сумму заема;

- Можно дать в долг не всю требуемую сумму, а лишь какую-то часть;

- Возврат вложенных денег с процентами в каждый месяц. Банки тоже предлагают такого рода вклады, но они с очень низкой ставкой;

- Такой вид взаимного кредитования очень удобен в использовании, ибо все действие происходит через интернет. Ходить не нужно никуда.

Альфа банк — P2P кредитование

Один из крупнейших банков страны - Альфа банк создал закрытый клуб, где клиенты банка кредитуют компании напрямую. Что же делает при этом сам Альфа банк? Он лишь переводит средства, оценивает платежеспособность заемщиков, создаёт правовые отношения.

Новая система оценки в первую очередь учитывает деловую активность предприятия, профиль руководителя, продукт который это предприятие создает, а не имущество или оставленный залог.

Прощай, бюрократия! Оценка компании, зачисление и списание денег происходит онлайн. Если займ одобрили, необходимая сумма поступит на счет в течении 7-и дней. Годовая ставка по кредиту для некоторых фирм может оказаться дороже рынка, но деньги можно в один момент вернуть назад, тем самым существенно сэкономив при оплате процентов.

В этом обзоре хочу показать особенности различных сервисов p2p-кредитования и рассказать в какие из них я инвестирую. Я не буду писать про те платформы, которые я заранее отмёл, как неинтересные. Возможно со временем буду обновлять этот пост добавляя интересные площадки.

Название

Доходность

Минимальная сумма

Автоинвестирование

Кто работает с невозвратами

Партнёрская программа

Zaymigo

26%

50 000

Есть

Сервис

Есть

StartTrack

20% или доля бизнеса

100 000

Нет

Инвестор

Нет

Город Денег

26%

50 000

Нет

Инвестор

Нет

Platforma

40% от выигранной суммы по делу

Нет

Сервис не выдаёт займы, а инвестирует в судебные процессы. При проигрыше дела вы не получите ничего.

Нет

Финам

15%

100 000

Есть

Сервис

Нет

Loanberry

21%

1 000

Нет

Можно выбрать опцию "Гарант" и тогда проблемными займами будет заниматься сервис.

Нет

Fundico

19,5%

1 000

Нет

Сервис

Только по привлечению заёмщиков

МодульДеньги

30%

любая

Нет

Сервис

Нет

Penenza

20%

5 000

Есть

Сервис

Нет

Zaymigo

Update: доступ к списку дел предоставляют не сразу, только после прохождения модерации. Но после доступа, я никаких свободных дел не нашёл. Как написано на сайте, большинство дел уходят инвесторам, с которыми платформа работает оффлайн.

p2p-кредитование от Финам

Финам выдаёт займы под залог автомобилей и недвижимости. По займам под залог авто вы получите 14,5% годовых гарантированно, а под залог недвижимости до 16% годовых.

Залог по активам в 2,5-3 раза вышел, чем стоимость активов. Компания очень известна, поэтому о надёжности можно не беспокоиться.

Минимальные вложения составляют 100 тысяч рублей. Можно пополнять по 10 тысяч рублей. Вложения диверсифицируются на 50+ займов.

Но налоги придётся заплатить самостоятельно в размере 13% от прибыли.

Если бы не низковатый процент, то это наверное было бы одним из лучших вариантов вложений.

Loanberry

С первого взгляда сервис мне кажется полудохлым. Если посмотреть список заявок, то там их просто нет. Есть займы на продажу на вторичном рынке. И видно недавние займы.

Из плюсов то, что есть опция “Гарант”. Из названия понятно, что с помощью неё вы гарантированно не потеряете деньги. Стоимость этой опции я нашёл не сразу. Придётся заплатить 8% от инвестированных денег. Для этого нужна ЭЦП.

Выбирая инвесторов можно посмотреть есть ли у них ЭЦП. Это положительный факт.

Есть кредитный рейтинг . Из него становится ясна кредитная история, есть ли подтверждённый доход и история кредитования на Loanberry. Судя по нему займы можно выдавать от 12 до 40% годовых.

Доходность тоже не очень понятна. Если посмотреть на ТОП-10 инвесторов , то видно, что они заработали от 19,5 до 41,9% годовых. Отсюда возникает вопрос, если даже худший инвестор входящий в десятку зарабатывает всего лишь 19,5%, сколько же тогда получают остальные? Или на самом деле дела у сервиса так плохи, что там инвесторов не намного больше этих 10 человек?

Если смотреть на последние 9 займов, то средний процент около 21% годовых.

В статистике есть средняя доходность с учётом просрочки. По графику не очень понятно, но похоже на 17% годовых.

Есть предложения по займам на вторичном рынке. Там можно увидеть насколько исправно платит заёмщик по обязательствам и выкупить их. Как я заметил, по большинству займов на вторичном рынке инвестором выступает сам сервис. Наверное это одна из причин, почему новых заявок нету. Возможно сервис сам вкладывается в них и после выставляет на вторичный рынок. Но это не точно.

Было бы интересно узнать мнение сервиса по всем этим вопросам.

При открытии списка статей на сайте мой комп начал жутко тормозить. И их пришлось закрыть.

Мнение о сервисе сложилось двоякое.

Update: на следующий день после регистрации на почту пришло письмо о новой заявке на займ. Инвесторы пишут суммы и процентную ставку, под которую готовы инвестировать. У инвесторов с самыми выгодными предложениями возьмут деньги.

После этого уже около недели ни одной новой заявки.

Fundico

Обещают 19,5% годовых. Выдают займы бизнесу. Насколько я понял, с невозвратами работают сами. Но это не точно.

Сайт не очень понятный и много вопросов не раскрывает. Я бы на их месте описал бы всё подробнее.

После регистрации в личном кабинете не смог найти предложения заёмщиков. Личный кабинет тоже не очень удобный.

Update: предложения начали появляться. Одно предложение. Как и в Loanberry, выбор не большой.

МодульДеньги

После регистрации доступно для инвестиций 6 проектов со ставкой от 30 до 34% годовых. Деньги мы даём под исполнение государственных контрактов.

В личном кабинете можно увидеть статистику по всем займам. Средняя ставка по займам – 32%. Средний срок – 89 дней. Просрочка чуть меньше 11%. И мне почему-то кажется с этими цифрами мы будем уходить в минус.

Если мы выдаём займ на 3 месяца, то получим по прибыльным займам 8% прибыли. Но 11% из заёмщиков нам не вернут деньги. Значит мы будем терять деньги на каждом круге. Может быть они вернутся после просрочки, может через суд, но именно с такими цифрами проект кажется убыточным.

Но если всё-таки мы получаем 32% годовых и из них 11% не вернут деньги, то тогда мы получим около 17% годовых.

Тут хотелось бы комментариев самого сервиса.

Penenza

Ещё один сервис, в который я вложил деньги.

20% годовых. Почти нулевая вероятность дефолта. Есть автоинвестирование. Минимальная сумма – всего лишь 5000 рублей. Что может быть лучше?

Жаль, нет реферальной программы. В остальном одни плюсы.

- Penenza.

- Финам.

Во всех них есть возможность автоинвестирования и во всех них с проблемными долгами работает сама платформа.

При примерно равном соотношении доходности к надёжности Zaymigo и Penenza в Zaymigo есть реферальная программа. Поэтому я ставлю их на первое место.

Финам чуть проигрывает по доходности, поэтому он третий.

Если вы знаете ещё какие-нибудь интересные сервисы p2p-кредитования, то пишите их в комментариях.